Por Que o Orçamento Falha (e Como o Seu Será Diferente)

Quantas vezes você já tentou fazer um orçamento… e desistiu na metade?

Você não está sozinho. Aquele sentimento de que "meu dinheiro simplesmente some", a culpa de não conseguir economizar, ou a frustração de anotar tudo por uma semana e largar depois — é mais comum do que parece.

O erro é que muitas vezes vemos o orçamento como uma lista de proibições e sacrifícios. A verdadeira 'Direção Financeira' é sobre dar propósito a cada real e fazer escolhas que te levem para onde você quer chegar.

O Segredo da Liberdade Financeira

O orçamento não é sobre cortar prazeres, e sim sobre escolher com consciência. É a ferramenta que te dá permissão para gastar com o que realmente importa (suas prioridades e sonhos) — e deixar de lado o resto sem culpa.

Quando bem feito, ele te dá liberdade, não prisão. Ele transforma a pergunta "Eu posso comprar isso?" em "Eu quero usar meu dinheiro para comprar isso?".

Neste guia prático, você vai aprender:

O Diagnóstico: Como fazer um raio-x das suas finanças e descobrir para onde o seu dinheiro realmente vai.

O Caminho: Quais são os melhores métodos de orçamento (e como escolher o que mais combina com seu estilo de vida).

A Disciplina: Dicas práticas e realistas para manter o controle financeiro sem sofrimento e sem a necessidade de ser um expert em planilhas.

O Primeiro Passo Inadiável: O Diagnóstico Financeiro (Onde Você Está?)

Antes de pensar em planilhas, aplicativos ou porcentagens mágicas, você precisa entender a sua situação atual: você sabe exatamente para onde o seu dinheiro está indo? (Confira no post sobre os primeiros passos)

A maioria das pessoas acha que sabe, mas se surpreende ao ver os números de verdade.

Rastreamento: O Raio-X das Finanças

O diagnóstico começa com o rastreamento. Durante 30 dias (idealmente, um ciclo de pagamento completo), anote tudo o que gastar — sem exceção, sem julgamentos.

Tudo entra no radar: Use extratos bancários, faturas de cartão, recibos de Pix, o dinheiro da carteira, a assinatura de streaming e até o cafezinho diário.

Ferramentas que ajudam: Não precisa ser complexo. Comece com uma planilha simples (como as do Google Sheets) ou use apps de controle financeiro (Mobills, Organizze e Guiabolso) que, muitas vezes, sincronizam automaticamente com seus bancos. O importante é você registrar tudo.

Calculando a Renda e as Saídas

Com os dados de 30 dias mapeados, faça a soma e categorize:

Renda Líquida: O valor que realmente cai na sua conta, já sem descontado dos impostos e demais obrigações. É com este número que você vai trabalhar.

Despesas Totais: A soma de todos os gastos do mês, divididos em categorias (moradia, alimentação, transporte, lazer, etc.).

A partir desta comparação, você pode se deparar com três cenários:

Renda > Despesas: Você tem um excedente para investir.

Renda = Despesas: Você está no zero a zero. Este cenário pode ser perigoso, pois qualquer imprevisto te leva ao vermelho.

Renda < Despesas: Você está no vermelho ou usando dívida para fechar o mês. Esta é a situação mais crítica, a prioridade é reverter este quadro.

Achando o “Vazamento” (Os Vilões Inesperados)

Ao revisar suas categorias, preste atenção aos "gastos invisíveis". São aquelas despesas pequenas, que o cérebro ignora, mas que, somadas, roubam grande parte da sua renda mensal.

Exemplos clássicos de vazamentos:

O Comodismo: A taxa do delivery no lugar de ir ao mercado ou a opção por delivery ao invés de cozinhar podem somar um valor significativo no fim do mês.

A Assinatura Esquecida: Aquele serviço que você usou uma vez e nunca mais cancelou. Acúmulo de serviços de streaming, aplicativos, academias e outros pacotes pode se tornar um gasto fixo considerável se não forem usados ou cancelados.

A Alimentação Fora: Excesso de refeições feitas fora de casa. Pequenos gastos diários com cafés e lanches na rua.

Tarifas, taxas, multas e juros: Anuidades de cartões de crédito e outras tarifas bancárias são custos que muitas vezes passam despercebidos, mas impactam o bolso. O atraso no pagamento de contas, mesmo que por esquecimento, gera multas e juros que se somam a cada mês.

Identificar esses vazamentos é o primeiro grande ganho do orçamento. É o dinheiro que você pode destinar imediatamente para sua Reserva de Emergência ou seus investimentos.

Escolhendo Seu Método de Orçamento (O Guia Para Onde Ir)

Agora que você sabe onde está, é hora de definir o caminho. O método escolhido deve ser prático, eficiente e sustentável para você.

Existem inúmeros modelos, mas vamos focar nos dois mais poderosos:

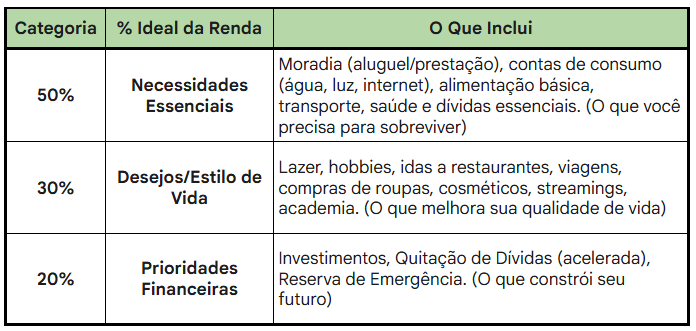

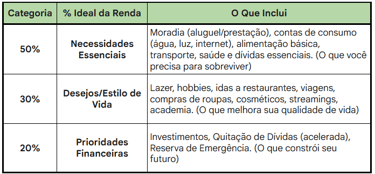

Método 50/30/20 — O Equilíbrio Descomplicado

Criado pela Senadora americana Elizabeth Warren, este é o modelo ideal para iniciantes e para quem busca flexibilidade sem abrir mão do controle. É uma divisão prática da sua renda líquida:

Por que funciona: É simples, adaptável e não exige controle diário obsessivo. Se você gastou demais em "Desejos" esta semana, basta cortar um pouco na próxima para ficar dentro dos 30%.

Se estiver endividado: A regra é flexível. Adapte temporariamente para 50/20/30, direcionando 30% do orçamento para o pagamento acelerado das dívidas até equilibrar as contas, voltando para o 20% de investimento depois.

Orçamento de Categoria Zero — Cada Real Tem Um Nome

Para quem busca o controle máximo, o Orçamento de Categoria Zero é a solução.

A ideia é: antes do mês começar, cada real do seu salário deve ter uma função definida. Nada de dinheiro "sem dono". Você define quanto vai para moradia, transporte, lazer, e o que sobrar vai para o investimento. A lógica é:

Renda - Gastos - Investimentos = Zero

Vantagem: Este é o método mais eficiente para garantir que você está alinhando cada centavo com seus objetivos de vida (como sair das dívidas ou juntar para a entrada de um imóvel).

Dica: É o modelo que funciona melhor com ferramentas que simulam envelopes virtuais, como o aplicativo You Need a Budget (YNAB), ou planilhas mais robustas, pois exige o acompanhamento constante.

Dicas Práticas para Manter a Disciplina (O Segredo da Consistência)

Saber montar o orçamento é o primeiro passo. O verdadeiro desafio é mantê-lo vivo. A disciplina não é um dom, é uma rotina.

Automatize o Sucesso: Pague a Si Mesmo Primeiro

Esta é a dica de ouro dos milionários. Configure transferências automáticas para os investimentos e para sua Reserva de Emergência no dia em que o salário cai na conta.

Ação: Direcione os seus 20% de Prioridades Financeiras antes de pagar qualquer conta.

Resultado: Você investe primeiro e gasta o que sobra. O inverso do que a maioria faz.

Faça Revisões Semanais (15 Minutos de Bate-Papo com Seu Dinheiro)

Não espere o fim do mês para descobrir que o orçamento estourou.

Reserve 15 minutos em um dia fixo da semana (ex: domingo à noite) para conferir se os gastos estão dentro das categorias planejadas. Isso permite que você corrija desvios no meio do caminho. A correção de rota é a chave para evitar surpresas no fim do mês.

Crie uma Margem de Manobra (A Prova de Falhas)

Ser rígido demais é receita para o fracasso. A vida acontece: um convite de última hora, um doce imperdível ou a necessidade de um item não planejado.

Para evitar que esses pequenos desvios de rota "quebrem" seu orçamento e causem desmotivação, inclua uma pequena reserva financeira dentro da sua categoria de Desejos/Estilo de Vida (os 30%).

Este valor (que pode ser, por exemplo, R$ 200,00, dependendo da sua renda) existe justamente para cobrir imprevistos de consumo, vontades inesperadas ou pequenos gastos de "bobeira". Ao prever essa margem, você protege o orçamento principal e garante que um gasto fora da curva não prejudique seus objetivos maiores (como os 20% de investimento). É a forma mais inteligente de manter a disciplina com realismo.

Negocie Suas Contas Fixas

Use seu diagnóstico financeiro para ser proativo.

Internet/Celular: Ligue para a operadora e negocie um plano mais barato, ameaçando cancelar.

Assinaturas: Cancele tudo o que você não usou nos últimos 3 meses. Lembre-se, é mais econômico pagar pelo aluguel pontual de um filme do que manter uma assinatura mensal inativa apenas para assisti-lo.

Empréstimos/Cartão: Busque a portabilidade para bancos com taxas de juros menores.

Pequenas economias recorrentes em contas fixas geram um enorme impacto no longo prazo.

O Segredo dos Gastos Anuais: Provisionamento Inteligente

Você já montou seu orçamento mensal, mas o que fazer com aqueles gastos grandes e previsíveis que só chegam uma ou duas vezes por ano?

Muitas pessoas cometem o erro de lidar com esses valores "na hora", o que frequentemente quebra o orçamento do mês e as obriga a recorrer à Reserva de Emergência (ou ao cheque especial).

A Estratégia do 1/12: Diluindo o Impacto

A solução para esse problema, e que faz toda a diferença na busca pela Paz de Espírito Financeira, é o Provisionamento. A lógica é simples, mas poderosa:

Liste os Gastos Anuais: Some todos os custos que você sabe que terá ao longo dos próximos 12 meses.

Calcule a Fração Mensal: Divida esse valor total por 12.

Crie Sua Caixinha: Todo mês, no dia do seu pagamento, transfira automaticamente esse valor mensal para uma conta separada ou uma "Caixinha" de investimento de liquidez diária. Eu utilizo as caixinhas do Nubank, elas são bem fáceis de utilizar.

Essa transferência deve ser tratada como uma despesa fixa essencial dentro dos seus 50% de Necessidades.

O Benefício da Leveza

Quando você adota essa estratégia, esses grandes gastos deixam de ser um peso. No meu caso, eu separo um valor mensal para gastos como IPVA, licenciamento, anuidade do CREA (sou engenheiro civil), e também para a revisão e manutenção programada do carro. Na hora que o boleto chega, ele não se torna um problema ou um fardo. É apenas uma despesa que já está paga. Você já fez a sua parte ao longo dos 12 meses, e o orçamento do mês não é sacrificado.

Vantagens Imediatas de Provisionar:

Zero Surpresa e Zero Estresse: O dinheiro está lá, esperando o compromisso.

Orçamento Protegido: Você preserva sua Reserva de Emergência para o que é realmente urgente.

Poder de Negociação: Ao ter o dinheiro em mãos, você tem poder de barganha para pagar à vista e garantir descontos (especialmente em impostos como o IPVA).

Ação: Anote suas despesas anuais e inclua o Provisionamento de Gastos Anuais como uma etapa obrigatória no seu Orçamento Pessoal na Prática.

Conclusão: O Orçamento É o Seu Guia

O orçamento pessoal não é um castigo; é o mapa da sua liberdade financeira.

Ele tira você do "modo automático" das finanças, permitindo que você decida para onde seu dinheiro vai e, o mais importante, construa um futuro alinhado com suas prioridades.

A criação de um bom orçamento deixou minha relação com o dinheiro mais saudável e tranquila. Nunca mais senti aquela ansiedade de chegar ao fim do mês e perceber que gastei demais onde não devia, comprometendo o futuro.

Comece hoje:

Faça seu diagnóstico financeiro (rastreie 30 dias de gastos).

Escolha o método que mais combina com seu estilo (o simples 50/30/20 é um excelente ponto de partida).

E dê o primeiro passo rumo à Direção Financeira certa!