Renda Fixa Além da Poupança

10/21/20253 min ler

Tesouro Direto, CDBs e LCIs/LCAs — Onde o Seu Dinheiro Rende Mais e Com Segurança

Introdução — Por Que a Poupança Não É Mais Sua Amiga

Você começou a investir e já montou sua Reserva de Emergência — parabéns por esse passo!

Agora, chegou a hora de evoluir e se despedir de um velho hábito: a Caderneta de Poupança.

Apesar de segura, a poupança tem um problema: rende pouco. Suas regras de rentabilidade fazem com que, muitas vezes, ela perca para a inflação. Em outras palavras, seu dinheiro até cresce, mas compra menos com o passar do tempo.

A boa notícia é que existem opções tão seguras quanto, com rentabilidade superior e baixo risco. Vamos conhecê-las.

Renda Fixa Descomplicada — O Que Você Precisa Saber

Investir em Renda Fixa é, basicamente, emprestar dinheiro.

Você empresta para o Governo, para um Banco ou para uma Empresa — e recebe de volta o valor aplicado, acrescido de juros.

A segurança de cada investimento depende de três fatores principais:

Emissor

Quem está pegando o seu dinheiro?

O Governo Federal é o emissor mais seguro.

Bancos e instituições financeiras também emitem títulos (como CDBs, LCIs e LCAs).

FGC (Fundo Garantidor de Créditos)

Pense nele como o “seguro” da Renda Fixa:

Garante até R$ 250 mil por CPF e por instituição, com limite global de R$ 1 milhão a cada 4 anos.

Cobre CDBs, LCIs e LCAs em caso de falência do banco emissor.

Rentabilidade

É como o investimento cresce:

Prefixada: você já sabe a taxa (ex: 12% ao ano).

Pós-fixada: o rendimento acompanha um índice (ex: 100% do CDI, Selic ou IPCA).

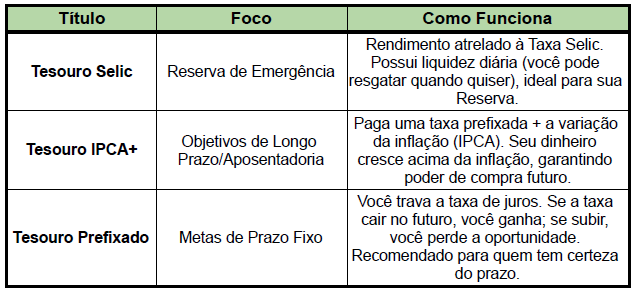

Tesouro Direto — Emprestando Para o Governo (O Mais Seguro)

O Tesouro Direto é o programa do Governo Federal que permite a qualquer pessoa investir em títulos públicos.

É considerado o investimento mais seguro do país, pois é garantido pela União.

CDBs — Emprestando Para Bancos

O CDB (Certificado de Depósito Bancário) é um dos investimentos mais populares da Renda Fixa.

Na prática, você empresta dinheiro a um banco e recebe juros em troca.

Rentabilidade: normalmente pós-fixada (ex: 105% do CDI).

Segurança: conta com proteção do FGC.

Liquidez: há CDBs com liquidez diária (ótimos para a Reserva de Emergência) e outros com prazo fixo de vencimento (maior rentabilidade).

Tributação: segue a tabela regressiva do IR, igual ao Tesouro Direto.

LCIs e LCAs — Rentabilidade Real, Livre de Imposto (Por Enquanto)

As LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) são títulos emitidos por bancos para financiar esses setores.

O grande atrativo? Isenção de Imposto de Renda para pessoa física.

Vantagem Atual

Sem IR, o retorno líquido tende a ser maior que o de um CDB equivalente.

Atenção às Novas Regras

Carência mínima: o prazo mínimo de resgate foi ampliado — atualmente, é raro encontrar LCIs/LCAs com vencimento inferior a 9 ou 12 meses.

➜ Por isso, não servem para Reserva de Emergência, que exige liquidez diária.Propostas futuras: há discussões no Congresso para aplicar uma alíquota reduzida de IR (cerca de 5%) em novas emissões a partir de 2026.

Dica: aproveite a isenção atual e use LCI/LCA para metas de médio prazo (acima de 1 ano).

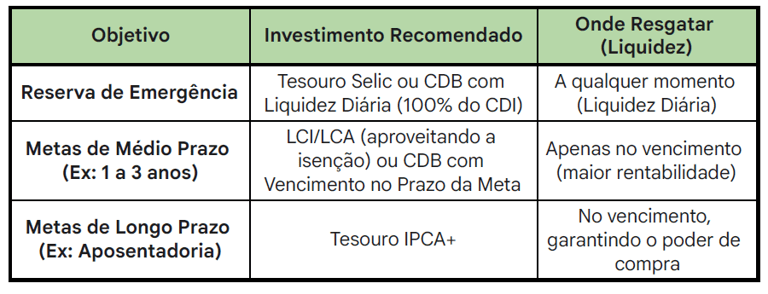

Conclusão Prática — Onde Colocar Seu Dinheiro Hoje?

Para fechar, veja o guia rápido de alocação dos seus 20% de economia mensal:

Conclusão Final

Sair da poupança é o primeiro grande salto do investidor inteligente.

Com Tesouro Direto, CDBs e LCIs/LCAs, você pode fazer o dinheiro render mais, com segurança e sem complicação.

Contato

Dúvidas? Fale conosco.

contato@adirecaofinanceira.com.br

© 2025. All rights reserved.